Les avantages du prêt viager hypothécaire

Sénior en recherche de financements pour réaliser les projets qui vous tiennent à cœur ? Libertaux.fr by Predictis vous présente son offre en prêt viager hypothécaire.

Les étapes pour obtenir un prêt viager hypothécaire

La procédure d'obtention du prêt viager hypothécaire est très simple et se déroule en trois étapes distinctes :

Exemples de projets à financer grâce au prêt viager hypothécaire

Cliquez sur les pictogrammes pour accéder aux articles dédiés.

En savoir plus sur le prêt viager hypothécaire

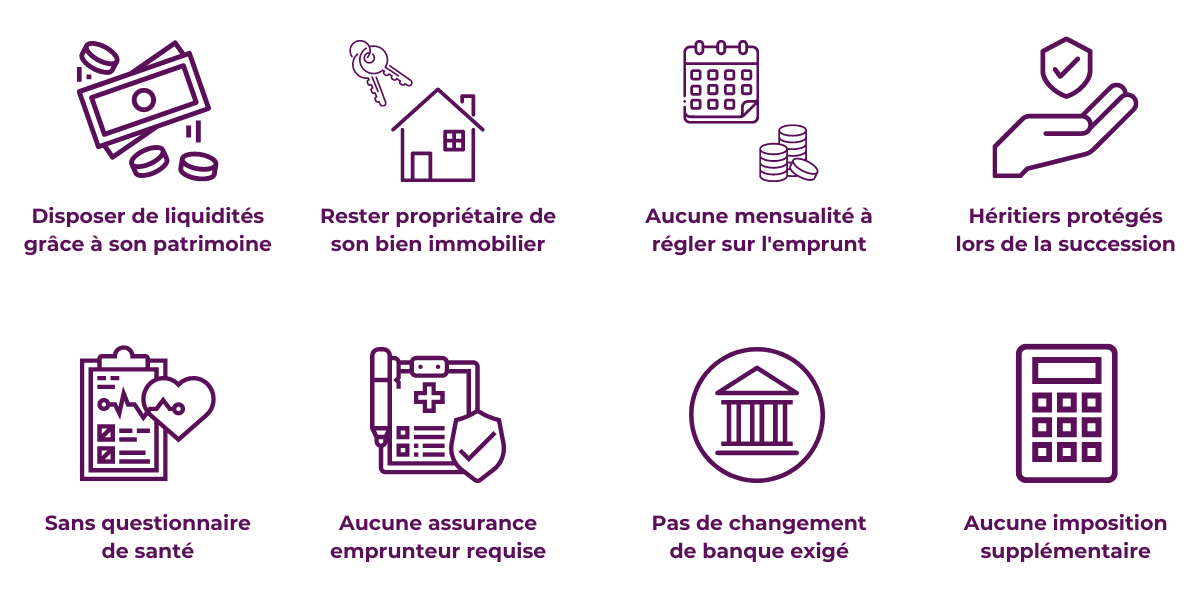

Quels sont les avantages du prêt viager hypothécaire ?

Disposer de liquidités grâce à son patrimoine immobilier

Le prêt viager hypothécaire est une solution de financement de projet destinée aux séniors propriétaires d'un bien immobilier en pleine propriété. En mettant en garantie un bien immobilier auprès d'un établissement bancaire, l'emprunteur reçoit en contrepartie un capital afin de réaliser les projets qui lui tiennent à cœur. Travaux au domicile, donations aux descendants, voyage idyllique autour du monde, passage en maison de retraite, achat d'un camping-car, d'un bateau ou d'un véhicule coûteux ; le prêt viager hypothécaire est une solution qui s'adapte à vos envies.

Rester propriétaire

Le prêt viager hypothécaire permet à l'emprunteur de conserver la pleine propriété de son bien immobilier. Il peut ainsi en disposer selon ses envies, qu'il souhaite l’occuper au titre de sa résidence principale ou secondaire, l’aménager, y réaliser des travaux ou procéder à sa vente, ce, à tout moment de la vie du contrat de crédit. En cas de démembrement, cession ou vente du bien immobilier mis en garantie auprès de l'établissement bancaire, le contrat de crédit prend fin automatiquement : il doit donc être soldé.

Aucune mensualité à payer

Contrairement à un prêt à la consommation dit classique, le prêt viager hypothécaire exempte l'emprunteur du paiement de toute mensualité, ce qui lui permet d'améliorer son train de vie quotidien. Le capital versé par la banque et les intérêts sont remboursés à l'échéance du prêt, qui survient au moment du décès de l'emprunteur (ou des emprunteurs dans le cas d'un couple) ou en cas de cession, vente ou démembrement du bien immobilier. Autrement, l'emprunteur n'a aucune obligation de rembourser l'organisme prêteur de son vivant : il peut donc disposer de son argent sans être contraint d'effectuer des versements mensuels ou annuels.

Aucun risque pour les héritiers

Les héritiers sont systématiquement protégés par le prêt viager hypothécaire, le montant total du crédit ne pouvant excéder la valeur du bien mis en garantie au titre de la législation en vigueur (Article L315-15 du Code de la Consommation). Ainsi, si la valeur du crédit dépasse le prix de vente du bien au décès de l'emprunteur, la banque prend en charge la différence et éteint la dette. A contrario, si la valeur du crédit est inférieure à celle du bien immobilier, les héritiers empochent la différence au titre de la succession.

Aucune assurance emprunteur obligatoire

Grâce à l'hypothèque de premier rang prise par l'établissement prêteur sur le bien immobilier mis en garantie, aucune assurance emprunteur n'est requise pour souscrire à un PVH, l'immeuble constituant une garantie suffisante pour la banque délivrant le crédit. Il s'agit d'une économie conséquente pour l'emprunteur, en particulier considérant le coût d'une assurance pour les séniors. Dans la même logique, aucun questionnaire de santé ne sera exigé.

Pas de changement de banque

De manière identique, aucun changement de banque n'est exigé au titre de la domiciliation des revenus usuellement prévue lors de la souscription à un contrat de crédit, car l'établissement dispose d'une garantie solide (hypothèque de premier rang sur un ou plusieurs bien immobiliers). L'emprunteur peut donc emprunter au titre d'un prêt viager hypothécaire et rester client de la banque de son choix sans avoir à ouvrir de compte auprès de l'organisme prêteur.

Non imposable

Le capital versé au titre d'un prêt viager hypothécaire ne constituant aucunement un revenu, il n'est, par conséquent, pas imposable, de la même manière que les autres types d'emprunt. L’emprunteur peut ainsi disposer de l'argent reçu sans voir son imposition grimper. Pour autant, la taxe foncière (due à l'État) reste à la charge du propriétaire. Autre avantage pour les personnes assujetties à l’Impôt sur la Fortune Immobilière : le montant du prêt est déduit de la valeur du bien et réduit donc l’assiette d’imposition de l'emprunteur.

Suis-je éligible au prêt viager hypothécaire ?

Pour bénéficier d'un prêt viager hypothécaire, plusieurs conditions doivent être remplies au préalable par les emprunteurs.

Premier critère : l'âge de l'emprunteur. En effet, afin de pouvoir souscrire à un prêt viager hypothécaire, l'emprunteur doit être âgé de 60 ans au minimum. Second critère d'éligibilité : être propriétaire d'un bien immobilier en pleine propriété. Ainsi, l'établissement bancaire délivrant le prêt peut obtenir une hypothèque de premier rang sur le bien mis en garantie. Troisièmement, un prêt viager hypothécaire ne peut être délivré à des particuliers faisant l'objet d'un fichage auprès de la Banque de France.

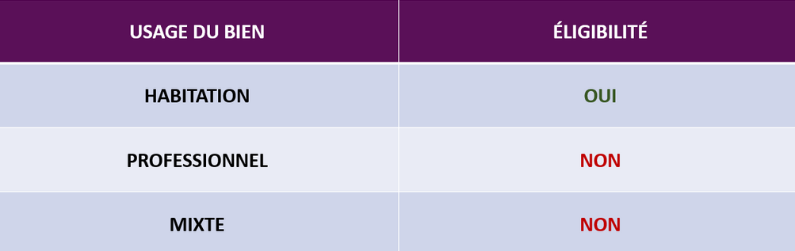

De plus, le bien mis en garantie lors de la souscription à un prêt viager hypothécaire doit impérativement être une habitation, la législation en vigueur proscrivant toute utilisation du PVH à des fins professionnelles (Art. L315-1 et 3 du Code de la Consommation). Ainsi, le bien immobilier concerné peut être une résidence principale ou secondaire.

Quels sont les biens éligibles au prêt viager hypothécaire ?

Tous les biens à usage résidentiels détenus en pleine propriété sont éligibles au prêt viager hypothécaire, qu'il s'agisse d'une résidence principale ou secondaire. Si le bien a été acquis grâce à un crédit immobilier, celui-ci doit avoir été intégralement remboursé afin que le bien soit éligible au prêt viager hypothécaire. Les biens à usage professionnel ou mixte (habitation et professionnel) sont exclus, au même titre que les biens détenus par une SCI.

Quelles sont les étapes pour obtenir un prêt viager hypothécaire ?

L'éligibilité

Dans un premier temps, il convient de déterminer l'éligibilité ou non de l'emprunteur ainsi que du bien immobilier proposé pour la mise en garantie auprès de l'établissement bancaire. À ce titre, l'emprunteur doit être une personne physique, âgée d'au moins 60 ans, ne faisant pas l'objet d'un fichage auprès de la Banque de France. Le bien immobilier doit être détenu en pleine propriété par l'emprunteur (sans crédit en cours de remboursement) et être exclusivement utilisé à usage résidentiel ; tout usage mixte ou professionnel est proscrit par la législation en vigueur. (Art. L315-3 du Code de la Consommation)

Le montant du prêt

Une fois l'éligibilité du bien et de l'emprunteur vérifiée, l'établissement prêteur va définir le montant maximum qu'il peut lui accorder au titre du prêt viager hypothécaire. La somme d'argent sera ainsi définie selon deux critères principaux : la valeur du bien mis en garantie et l'âge de l'emprunteur. En effet, la quotité d'intervention (pourcentage de la valeur du bien délivrée par l'établissement bancaire au titre d'un emprunt viager hypothécaire) sera définie selon l'âge de l'emprunteur : plus l'emprunteur est âgé, plus celle-ci sera importante. Ainsi, une fois la quotité d'intervention déterminée, en plus des spécificités propres à chaque dossier, c'est la valeur du bien (prix estimé) qui va définir le montant maximum du prêt.

Le passage devant notaire

Enfin, lorsque le montant du prêt a été déterminé par l'établissement prêteur, la prise de garantie hypothécaire et la signature du contrat de crédit s'effectuent en compagnie d'un notaire. Spécialiste du Droit de la famille, le notaire est un officier public (titulaire d'un office conféré à vie par l'État) en capacité d'authentifier des actes juridiques : il veille au bon déroulement de la procédure et procède au déblocage des fonds une fois le prêt obtenu.

La vie du contrat

Les obligations de l'emprunteur

Comme tout contrat, le prêt viager hypothécaire entraine des obligations pour toutes les parties, y compris l'emprunteur :

- Utiliser le bien à des fins d'habitation uniquement.

- Entretenir du mieux possible le bien immobilier tout au long de la vie du contrat de crédit afin de ne pas faire diminuer sa valeur (qui constituera le montant maximum dû).

- Accorder un droit de visite à l'établissement prêteur afin qu'il puisse s'assurer que tout est mis en œuvre par le propriétaire concernant l'entretien du bien.

La fin du contrat de crédit

Le contrat de crédit concernant le prêt viager hypothécaire prend automatiquement fin dans les cas de figures suivant :

- Lors du décès de l'emprunteur ou du dernier emprunteur dans le cas d'un couple.

- Dans le cadre de la cession, onéreuse ou non, du bien hypothéqué.

- En cas de démembrement du bien, c’est-à-dire la séparation du bien en deux parties distinctes : la nue-propriété et l’usufruit.

- En cas de remboursement anticipé du prêt viager hypothécaire.

- Le non-respect des obligations qui incombent à l’emprunteur.

Montant, durée et taux

Le montant du prêt viager hypothécaire (50.000€ au minimum) dépend de la valeur du bien mis en garantie et de la quotité d'intervention, définie selon l'âge de l'emprunteur. S'agissant d'un prêt viager, sa durée exacte ne peut, par définition, être connue à l'avance. Bien qu'une durée prévisionnelle du crédit (correspondant à une espérance de vie estimée de l'emprunteur) figure sur le contrat, elle n'a pas valeur d'échéance contractuelle. Le prêt viager hypothécaire peut également faire l'objet d'un remboursement anticipé à tout moment de la vie du contrat (Art. L315-16 du Code de la Consommation). Dans ce cas, l'établissement prêteur est en droit de réclamer le paiement d'indemnités au titre de la législation en vigueur (Art. L315-17 du Code de la Consommation)

Quelle différence entre prêt viager hypothécaire, vente en viager et hypothèque ?

Contrairement à la vente en viager, le prêt viager hypothécaire permet à l'emprunteur de conserver la pleine propriété de son bien immobilier. Il peut ainsi en disposer comme bon lui semble qu'il souhaite y vivre (résidence principale ou secondaire) y réaliser des travaux

ou encore procéder à sa vente. De plus, le capital versé par l'établissement bancaire n'engendre aucune fiscalité supplémentaire pour l'emprunteur, et les intérêts dus à l'organisme prêteur ne sont pas capitalisés.

A contrario, la vente en viager exclut totalement le bien immobilier de la succession revenant aux héritiers, car l'immeuble est vendu à un tiers qui en devient le nouveau propriétaire au décès du vendeur (on parle d'aliénation du capital). Lors de la signature du contrat de vente en viager, l'acquéreur verse une partie significative de la valeur du bien (appelée bouquet) au propriétaire, ainsi que des paiements mensuels (rente), sujets à l'imposition, jusqu'à son décès.

Enfin, le prêt hypothécaire est un crédit à la consommation classique reposant sur une garantie hypothécaire de premier rang prise sur un bien immobilier en échange du versement du capital par l'établissement prêteur. Bien qu'il serve également au financement de projet, il se distingue du prêt viager hypothécaire sur deux points majeurs : le paiement de mensualités par l'emprunteur et sa durée, connue à l'avance par les parties.

Pourquoi choisir Libertaux by Predictis pour votre Prêt Viager Hypothécaire ?

- Spécialisé en solutions patrimoniales, épargne retraite, prévoyance, investissements immobiliers et crédit, nous intervenons auprès de particuliers et professionnels.

- Expert du financement des séniors, Libertaux by Predictis propose différentes solutions de crédits en partenariat avec de grands réseaux bancaires français.

- Predictis, 1er courtier assurance vie-épargne en France depuis 2015, certifié ISO 9001 depuis 2014.

- Predictis est l’un des seuls courtiers à proposer cette solution de financement innovante.

- L'équipe de Libertaux dispose d'une solide expérience de plusieurs années sur ce produit.

FAQ

Qu'est-ce qu'un prêt viager hypothécaire ?

Le prêt viager hypothécaire est une solution innovante de financement de projets destinée aux séniors propriétaires d'un bien immobilier en pleine propriété. Crédit sans mensualités, il permet aux séniors de réaliser leurs envies pour profiter de leur retraite tout en conservant la propriété de leur bien sans jamais léser leurs héritiers.

Quelles sont les conditions d'octroi du prêt viager hypothécaire ?

Afin de souscrire à un prêt viager hypothécaire, il faut être une personne physique résidente fiscale française âgée de 60 ans au minimum, posséder un bien immobilier en pleine propriété sans crédit en cours et ne faire l'objet d'aucun fichage auprès de la Banque de France.

Comment prend fin le prêt viager hypothécaire ?

Le prêt viager hypothécaire prend fin lorsque survient le décès du dernier emprunteur ayant souscrit au contrat de crédit. Il s'achève également en cas de remboursement anticipé du prêt, de cession (gratuite ou onéreuse) ou de démembrement du bien. (Art. L315-1 & 315-16 du Code de la Consommation).

Les héritiers sont-ils protégés par le prêt viager hypothécaire ?

Les héritiers sont intégralement protégés par le prêt viager hypothécaire, son montant total étant systématiquement capé à la valeur du bien immobilier mis en garantie. (Art. L315-15 du Code de la Consommation)

Pourquoi choisir un prêt viager hypothécaire pour financer ses projets ?

Le prêt viager hypothécaire est une solution de financement de projets destinée aux séniors. Emprunt sans mensualités ni assurance emprunteur, le PVH est la solution idéale pour réaliser vos rêves et rester propriétaire sans risques pour vos héritiers.

Quels projets peuvent être financés grâce au prêt viager hypothécaire ?

Le prêt viager hypothécaire peut permettre de financer une multitude de projets :

- Donation du vivant aux héritiers,

- Voyage autour du monde,

- Achat d'un véhicule (bateau, voiture, camping-car...),

- Constitution d'une trésorerie de confort,

- Financement de travaux ou de soins médicaux de courte durée,

- Le prêt viager hypothécaire est la solution pour vos envies.

Quel est le montant minimum du prêt viager hypothécaire ?

Afin de souscrire à un prêt viager hypothécaire, le montant minimum à emprunter est de 50.000€ (frais compris).

Quelles mensualités pour un prêt viager hypothécaire ?

Le prêt viager hypothécaire n'entraine pas de versements mensuels par l'emprunteur car le capital sera dû au moment de son décès (sauf en cas de remboursement anticipé).

Quelle législation pour le prêt viager hypothécaire ?

Le prêt viager hypothécaire est strictement encadré par l'État et régi par les articles L315-1 à 23 du Code de la Consommation.

Comment rembourser un prêt hypothécaire viager ?

Le prêt viager hypothécaire est remboursé lorsque survient le décès du dernier emprunteur grâce à la vente du bien hypothéqué lors de la souscription au contrat de crédit. S'ils souhaitent conserver le patrimoine immobilier, les héritiers peuvent également, au moment de la succession, choisir de solder la prêt grâce à leurs fonds propres. Ils peuvent également souscrire à un emprunt dont les mensualités pourront être remboursées par des revenus locatifs générés par la mise en location du bien. L'emprunteur peut également choisir de rembourser le prêt à tout moment de la vie du crédit moyennant des indemnités de remboursement anticipé au titre de la législation en vigueur. (Art. L315-17 du Code de la Consommation)